En France, il existe quatre droits indirects sur les alcools et boissons :

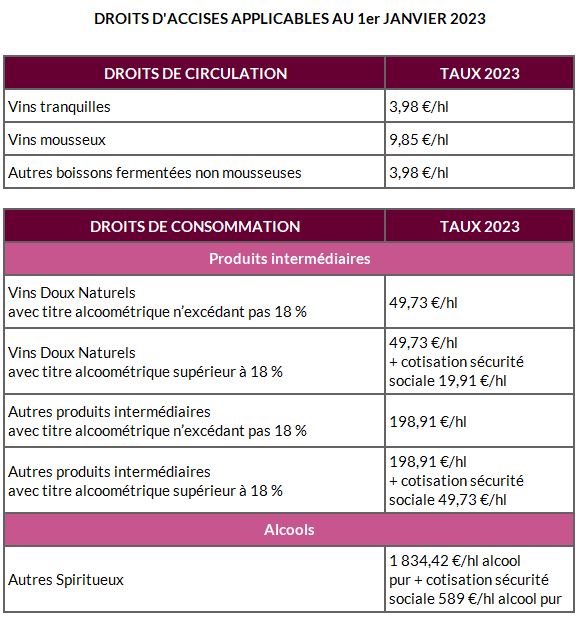

- le droit de consommation sur les produits intermédiaires (art. 402 bis du code général des impôts) portant sur les vins doux naturels (Rivesaltes, Banyuls, Muscat, etc.), les vins de liqueur (Pineau, Porto, Marsala, etc.) et les apéritifs à base de vins (Vermouth, Martini, Dubonnet, etc.) ;

- le droit de consommation sur les alcools (art. 403 du code général des impôts) portant essentiellement sur les eaux de vie (whisky, vodka, etc.), crèmes, liqueurs et autres boissons spiritueuses ;

- le droit de circulation sur les vins, cidres, poirés, hydromels (art. 438 du code général des impôts) ;

- le droit spécifique sur les bières et les boissons non alcoolisées (art. 520 du code général des impôts).

Si le degré d'alcool peut intervenir dans les calculs de la taxe, il y a des calculs différents selon l'origine de l'alcool ; ainsi, si la loi de finances pour 1986 a étendu le droit de circulation aux seules boissons aromatisées à base de raisin ou de pommes, elle en a exclu des alcools issus de plantes.

Des régimes dérogatoires s’appliquent à certaines boissons produites et/ou consommées en Corse ou dans les territoires ultra-marins.

Pour l’année 2005, les revenus totaux des taxes sur l'alcool étaient de 2 892 milliards d’euros[réf. nécessaire]. À noter qu'à partir de 1993 et l'établissement de la communauté européenne, des groupes mafieux s'acquittent des accises onéreuses britanniques en payant celles-ci en France pour des cargaisons consommées en Angleterre et passées en douce par le tunnel de la Manche à partir de 1997. Selon les estimations des enquêtes, ce commerce illégal aurait rapporté 40 millions d'euros par an à l'État français. Le Royaume-Uni accuse de son côté une perte de 1,4 milliard d'euros par an. Lorsque Bercy triple les accises en 2012, les mafias se tournent vers des pays plus attractifs. Bercy s'est ensuite attelé à poursuivre en justice les entrepositaires frauduleux de Calais (CL Logistique, AOE France Distribution, Eco Distribution, IEFW), une démarche compliquée car la machination impliquait aussi et de facto un certain laisser-faire de la part des douanes françaises. Le dispositif implique la création de dépositaires français fictifs recevant des livraisons fictives.

Historique

Notes et références

Voir aussi

Articles connexes

- Taxe sur les boissons prémix

- Cotisation sur les boissons alcooliques

- Imposition en France

- Histoire de la fiscalité

- Liste des impôts et taxes français

Lien externe

- Droits des alcools et boissons alcooliques sur le portail des Douanes.

- Portail du droit français

- Portail des boissons

- Portail de la vigne et du vin